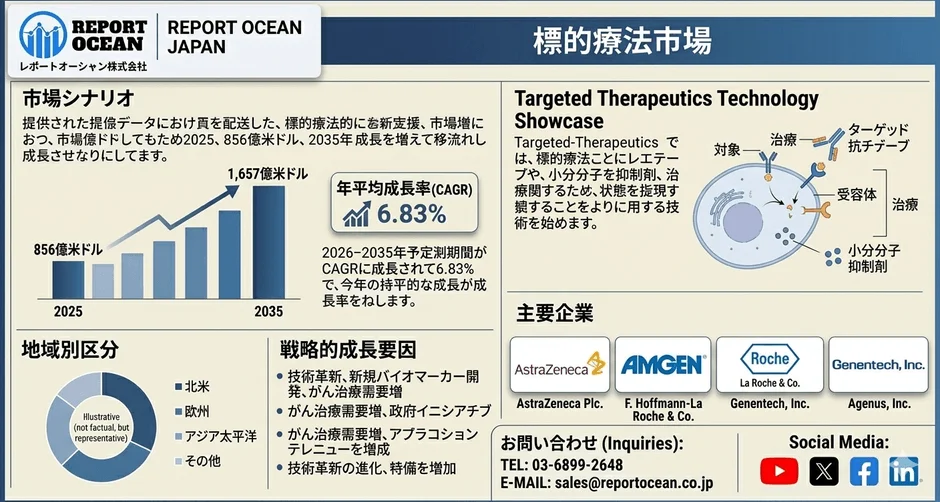

標的療法市場、2035年までに1,657億米ドル規模へ拡大予測

標的療法市場は、2025年の856億米ドルから2035年には1,657億米ドルへと拡大すると予測されており、2026年から2035年の期間において年平均成長率(CAGR)6.83%で成長する見込みです。製薬企業は、プレシジョン・オンコロジー(精密がん医療)、バイオマーカーに基づく創薬、個別化治療プラットフォームへの投資を急速に拡大しています。従来の化学療法と比較して全身毒性が低い治療法への需要増加が、病院や専門がんセンターにおける導入を後押ししている現状です。また、バイオテクノロジー企業とグローバル製薬メーカーとの戦略的提携により、世界的に臨床商業化パイプラインの加速が進んでいます。

バイオマーカー主導型創薬が腫瘍治療戦略を再構築

医療システムがプレシジョン医療の導入を優先する中、バイオマーカー検査はターゲット治療の商業化戦略において中心的な役割を担っています。企業はHER2、EGFR、ALK、KRAS、PD-L1などの分子経路に焦点を当てた治療法の開発を進め、さまざまながん種における治療効果向上を目指しています。高度なゲノムシーケンシング技術により、臨床医は患者ごとの遺伝子変異をより高精度に特定できるようになっています。コンパニオン診断が腫瘍診療フローに統合されることで、ターゲット治療開発企業は患者層別化、治療成果向上、長期的な競争優位性の確立に向けた機会を拡大しています。

この戦略的レポートの無料サンプルダウンロードのリクエストは、こちらから可能です。

がん罹患率の上昇が長期的収益機会を強化

世界的ながん負担の増加により、高度なターゲット治療薬への需要が拡大しています。乳がん、肺がん、大腸がん、白血病、メラノーマなどの罹患率上昇に伴い、医療提供者はより効果的な精密医療ベースの治療アプローチを採用しています。また、高齢化の進展や生活習慣関連リスクの増加により、長期的な治療管理を必要とする患者層も拡大しています。さらに、医療システムは生存率向上と副作用軽減を両立できる治療法への移行を進めており、これが2035年までのターゲット治療市場拡大を支える要因となっています。

標的療法とは、体内の正常な細胞に影響を与えることなく、がん細胞を正確に標的として薬物を用いて治療を行うがん治療法です。多くの場合、標準的な化学療法と従来の化学療法、放射線療法、病期判定のための手術といった他の従来の治療法と組み合わせて行われます。標的療法の主な目的は、がんの治療を支援することです。

主要市場のハイライトと主要企業

-

標的療法市場は、2025年の856億米ドルから成長すると予測されています。

-

精密医療の普及が進み、低分子医薬品の承認件数が増加していることが市場の拡大を加速させています。これらの治療法は、細胞への浸透性が向上しており、がんのシグナル伝達経路に対して標的を絞った作用を発揮するためです。

-

2025年には、肺がんセグメントが市場を独占しました。これは、世界的に高い罹患率と死亡率により、効果的な標的治療ソリューションに対する需要が大幅に高まったためであります。

主要企業には、以下の企業が挙げられます。

-

Pfizer, Inc.

-

AstraZeneca Plc.

-

Amgen, Inc.

-

F. Hoffmann-La Roche & Co.

-

Genentech, Inc.

-

Agenus, Inc.

-

Celdara Medical LLC

-

Arcus Biosciences, Inc.

-

Aurinia Pharmaceuticals Inc.

-

Gilead Sciences, Inc.

-

Serena Therapeutics Inc.

-

Nektar Therapeutics Inc.

このレポートに関する詳細情報や無料サンプル請求は、こちらから入手できます。

モノクローナル抗体と低分子医薬品が製品開発を牽引

モノクローナル抗体および低分子阻害剤は、ターゲット治療分野において最も商業的価値の高いセグメントとなっています。製薬メーカーは、次世代キナーゼ阻害剤、抗体薬物複合体(ADC)、免疫標的型バイオ医薬品への投資を積極的に拡大し、腫瘍治療ポートフォリオを強化しています。また、患者利便性や服薬遵守率を向上させる経口ターゲット治療薬にも注力しています。革新的ながん治療薬に対する規制承認の増加が市場浸透を加速させる一方で、バイオシミラー競争が価格最適化戦略を促進し、コスト重視型医療システムにおける患者アクセス向上にも寄与しています。

アジア太平洋地域が戦略的成長拠点として浮上

アジア太平洋地域は、医療投資の増加とがん診断インフラの拡充を背景に、ターゲット治療市場における最も成長が速い地域の一つになると予測されています。日本、中国、韓国、インドでは、プレシジョン医療技術の導入が急速に進んでいます。政府主導のがんスクリーニング施策や臨床試験活動の増加により、地域の製薬イノベーション能力も強化されています。また、国際的な製薬企業は地域バイオテクノロジー企業との戦略的提携を進め、現地化促進、規制対応強化、長期的収益機会の獲得を目指しています。

セグメンテーションの概要

タイプ別

-

モノクローナル抗体

-

低分子化合物

用途別

-

乳がん

-

大腸がん

-

肺がん

-

腎がん

-

その他

当レポートの無料サンプルは、こちらからお申し込みいただけます。

流通チャネル別

-

病院薬局

-

小売薬局

-

オンライン薬局

AIが臨床試験効率と創薬スピードを向上

人工知能(AI)および機械学習技術は、ターゲット治療の研究開発プロセスを大きく変革しています。製薬企業は、AIを活用した分析によって分子標的の特定、化合物スクリーニングの最適化、治療反応予測を効率化しています。デジタル病理学、ゲノム解析、予測モデリングは、臨床試験期間の短縮と患者登録精度向上に寄与しています。これらの技術は開発コスト削減とパイプライン生産性向上につながると期待されています。データ主導型の腫瘍研究が拡大する中、AI統合はターゲット治療開発企業にとって重要な競争優位性となるでしょう。

ビジネス戦略を理解するために、無料サンプルレポートを請求できます。

ターゲット治療の戦略的重要性が数十億ドル規模の機会を創出

ターゲット治療開発は、腫瘍市場が急速に精密医療主導型エコシステムへ移行する中で、極めて重要な戦略分野となっています。2025年から2035年の間に、市場では約800億米ドル規模の新たな収益機会が創出されると予測されており、製薬イノベーターにとって高い商業的可能性を示しています。ターゲット治療は、従来の化学療法と比較して高い治療特異性、低毒性リスク、患者アウトカム改善、長期生存率向上といった利点を提供します。さらに、コンパニオン診断、ゲノム医療、個別化医療インフラへの世界的投資拡大が、バイオテクノロジー企業、投資家、病院、高度腫瘍ソリューションプロバイダーにとって将来の成長機会を強化しています。

標的療法市場で企業が長期成長に投資すべきポイント

標的療法市場は、2035年に1,657億米ドルへ拡大すると予測されており、企業の投資判断は短期的な製品販売だけでなく、次世代治療技術、診断連携、地域別アクセス戦略まで含めた長期視点が重要になります。

-

R&D投資は次世代標的分子と耐性克服が成長の鍵

企業が最も優先すべき投資領域は、がん細胞の特定分子を狙う新規標的薬、バイオマーカー探索、薬剤耐性を克服する次世代治療法の研究開発です。特に既存治療で効果が限定的な患者層に対応できるパイプラインは、製薬企業の競争優位を高めるでしょう。 -

ローカライゼーション戦略は市場浸透率を左右する

標的療法は高額治療になりやすいため、各国の医療制度、償還価格、診断インフラに合わせたローカライゼーションが不可欠です。日本、欧州、アジア太平洋などでは、承認プロセスや患者アクセス条件が異なるため、地域別の価格戦略と臨床エビデンス構築が成長を支えるでしょう。 -

診断企業との提携が治療選択の精度を高める

標的療法市場では、薬だけでなくコンパニオン診断との連携が競争力になります。製薬企業は診断機器メーカー、遺伝子検査企業、病院ネットワークと提携することで、適切な患者を早期に特定し、治療効果を最大化できます。 -

バイオテック企業との共同開発がパイプラインを強化する

大手製薬企業にとって、革新的な標的分子や抗体医薬、ADC、低分子阻害剤を持つバイオテック企業との提携は重要な成長戦略です。買収や共同研究を通じて開発リスクを分散しながら、将来の収益源となる治療候補を確保できるでしょう。 -

長期成長にはR&D・地域戦略・提携の一体化が必要

標的療法市場で持続的に成長する企業は、単独の新薬開発だけに依存せず、研究開発、診断連携、地域別市場参入、医療機関との協業を組み合わせています。2035年に向けて、精密医療への投資判断が企業価値を大きく左右するでしょう。

レポートの詳細内容やお申込みは、こちらからご確認いただけます。

コメント