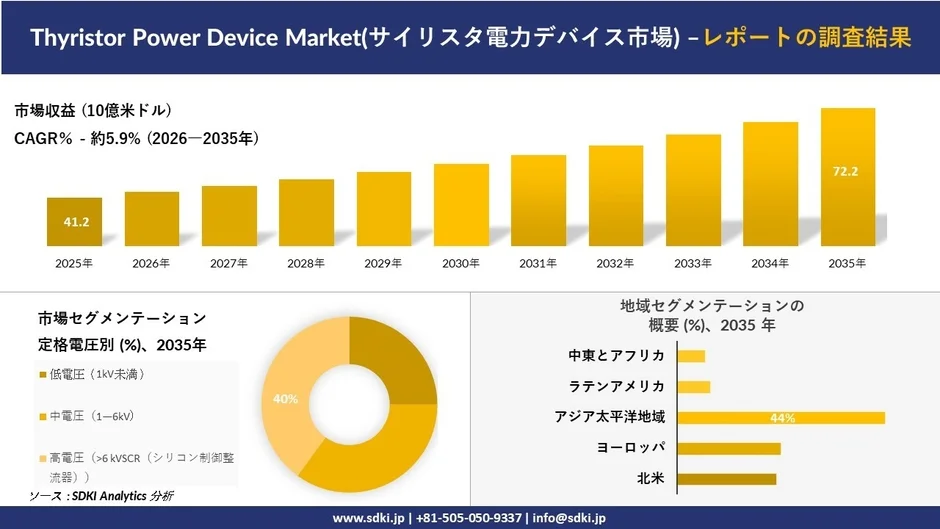

アラミド繊維の特性と市場を牽引する主要産業

アラミド繊維は、卓越した機械的強度と耐久性、耐熱性に優れた合成ポリアミドの一種です。重量当たりの強度が鋼鉄の最大6倍に達するとされ、難燃性、高い引張強度、優れた耐摩耗性、耐薬品性を兼ね備えています。その分子構造は、応力下や高温環境においても安定性を発揮します。

この市場の成長は、自動車、航空宇宙、防衛、通信、電気電子といった複数の主要産業における旺盛な需要に牽引されています。

EV軽量化が日本アラミド繊維市場の成長エンジンに

日本の電気自動車(EV)市場の拡大は、アラミド繊維の需要を強く押し上げています。EVメーカー各社は航続距離向上のため軽量素材の採用を進めており、アラミド繊維は金属代替材料として注目されています。バッテリー絶縁材、タイヤ補強材、ブレーキ部品、電気絶縁用途などでの採用が拡大しています。また、日本政府が推進する脱炭素政策や次世代モビリティ戦略も、高性能複合材料市場を後押しする要因です。高温耐性と耐久性を必要とするEV向け部材では、アラミド繊維の採用率が今後さらに高まる見通しです。

防衛・航空宇宙産業向け高耐久素材需要が市場競争を加速

防衛・航空宇宙分野では、軽量かつ高強度な材料需要が急増しており、日本のアラミド繊維市場に新たな成長機会をもたらしています。防弾ベスト、防護ヘルメット、航空機内部構造材、宇宙関連部材など、高い安全性が求められる用途でアラミド繊維の導入が進んでいます。日本では安全保障予算拡大や航空宇宙技術投資が活発化しており、耐衝撃性・難燃性・耐疲労性能を持つ先端素材への需要が増加しています。軍事用途だけでなく、災害対策装備や消防関連装備でも採用が進み、市場全体の用途拡大につながっています。

通信インフラと5G拡大が高性能アラミド材料需要を押し上げ

日本国内で進む5G通信インフラ整備やデータセンター投資拡大も、アラミド繊維市場にプラスの影響を与えています。光ファイバーケーブル補強材としてアラミド繊維は重要な役割を果たしており、高強度かつ軽量という特性が通信分野で高く評価されています。通信事業者による高速通信網の拡張や次世代ネットワーク投資の増加に伴い、ケーブル保護材料市場も拡大しています。AIデータセンターやクラウドインフラの増設により、高耐久・低重量材料への需要が継続的に増加していることから、日本市場では通信関連用途が今後の重要な成長セグメントになると分析されています。

高機能防護装備市場でアラミド繊維採用が急増する背景

産業安全や個人防護需要の高まりにより、日本では高機能防護装備市場が拡大しています。アラミド繊維は耐熱性・耐切創性・難燃性に優れているため、消防服、防護手袋、化学防護服、産業用安全装備などで採用が増加しています。特に製造業や化学プラント、エネルギー施設では労働安全基準強化が進んでおり、高性能保護素材への投資が拡大しています。高齢化社会に伴うインフラ保守需要増加も安全関連装備市場を支えています。企業はESG経営の観点からも安全投資を強化しており、アラミド繊維メーカーにとって長期的な成長機会となっています。

日本アラミド繊維市場で注目される主要セグメントと技術革新

市場ではパラ-アラミドとメタ-アラミドが主要製品セグメントとして展開されています。製品タイプ別ではパラ-アラミドセグメントが66.35%と最大のシェアを占めており、その優れた強度、剛性、耐衝撃性が優位性の背景にあります。用途別ではゴム補強材が20.41%のシェアで最大セグメントとなっており、高い応力、熱、機械的疲労に耐える高耐久性材料への需要が要因です。フォーム別ではフィラメントアラミド繊維が42.17%の市場シェアを占め、長尺にわたって一貫した強度が求められる用途で好まれています。エンドユーザー産業別では自動車セクターが34.55%のシェアで首位を占めています。

日本メーカーはナノ複合化技術やリサイクル技術開発を強化しており、環境対応型高機能繊維の研究が進んでいます。持続可能性を重視する企業戦略が市場競争の新たな軸となり、次世代高性能素材の開発競争が一段と加速しています。

主要企業としては、Teijin Ltd.、DuPont de Nemours, Inc.、Hyosung Corporation、Toray Industries, Inc.、Mitsubishi Chemical Groupが挙げられます。

日本アラミド繊維市場への参入・投資の重要性

日本のアラミド繊維市場は、2035年までに市場規模が2倍以上へ拡大する見通しであり、次世代産業素材分野の中でも特に成長期待が高い市場として注目されています。EV、防衛、航空宇宙、5G通信、産業安全など複数の高成長産業と密接に連動している点が大きな魅力です。特にEV向け軽量材料市場では、車両軽量化によるエネルギー効率改善ニーズが強く、アラミド繊維の採用拡大余地は非常に大きいと考えられます。日本企業は高品質素材技術に強みを持ち、グローバル供給網でも重要な役割を果たしています。高付加価値材料へのシフトが進む中で、アラミド繊維市場は中長期的に高収益機会を提供する戦略市場として位置付けられています。

市場の中長期的な競争では、アラミド単体素材からカーボン繊維やナノ材料との複合化技術が重要テーマとなります。特に日本企業においては、耐熱性と柔軟性を両立するハイブリッド設計や、リサイクル対応素材の開発が投資優先領域となっています。今後の差別化要因はコストではなく、「用途拡張性」と「環境対応性能」の両立に移行していくでしょう。

成長企業の条件としては、国内生産体制の強化だけでなく、海外需要に対応した用途開発戦略が不可欠です。欧米の防衛・航空分野、アジアのインフラ・製造業では要求仕様が異なるため、現地パートナーとの共同開発が重要になります。長期的には、単なる素材メーカーではなく「ソリューション型マテリアル企業」へ進化できるかが、投資リターンを大きく左右するポイントとなるでしょう。

レポートの詳細情報

本記事の詳細は、Report Ocean株式会社が提供するレポートで確認できます。レポートの無料サンプルダウンロードや詳細情報のお申込みは、以下のリンクから可能です。

コメント